| 行業(yè)資訊 | 當前位置:首頁(yè) > 新聞資訊 > 行業(yè)資訊 |

2021年,隨著(zhù)全國育肥牛產(chǎn)能逐漸恢復,活牛市場(chǎng)行情理性回落,犢牛、架子牛市場(chǎng)價(jià)格與育肥牛出欄價(jià)格之間的倒掛價(jià)差大幅下降,而養殖環(huán)節經(jīng)濟效益受多重因素影響,普遍較上一年有所下滑;牛肉市場(chǎng)供需關(guān)系依然總體處于“緊平衡”狀態(tài),市場(chǎng)價(jià)格再度刷新歷史高位;進(jìn)口牛肉繼續發(fā)揮市場(chǎng)補給作用,進(jìn)口數量與價(jià)格進(jìn)一步增長(cháng);國家牛業(yè)相關(guān)利好政策頻出,帶動(dòng)全國肉牛以及牦牛生產(chǎn)方式加快轉變,產(chǎn)業(yè)結構加速調整,然而面對復雜嚴峻的國內外經(jīng)濟形勢和諸多風(fēng)險挑戰,“降本增效”依然是肉牛企業(yè)生存發(fā)展的最關(guān)鍵課題。

2.1 存欄量

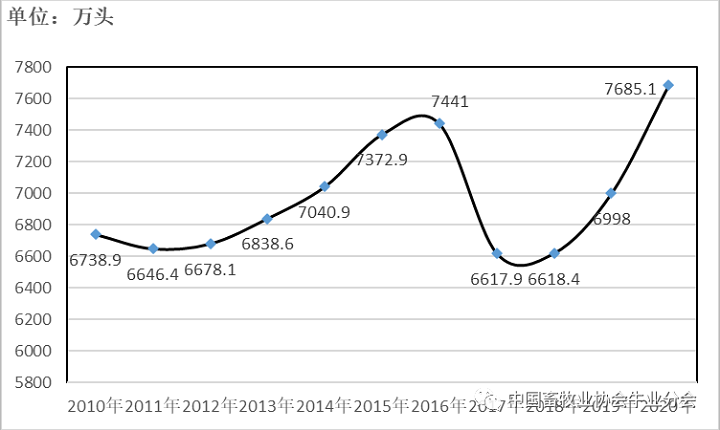

圖1 2010-2020年末全國肉牛存欄總數變化

數據來(lái)源:農業(yè)農村部畜牧獸醫局、全國畜牧總站

數據整理:中國畜牧業(yè)協(xié)會(huì )牛業(yè)分會(huì )

注:2010-2016年的數據根據第三次農業(yè)普查結果進(jìn)行了修訂

數據來(lái)源:農業(yè)農村部畜牧獸醫局、全國畜牧總站

數據整理:中國畜牧業(yè)協(xié)會(huì )牛業(yè)分會(huì )

注:2010-2016年的數據根據第三次農業(yè)普查結果進(jìn)行了修訂

表1數據顯示,2020年全國肉牛存欄量前十名的省(區)保持不變,名次略有變化,增幅最大的三個(gè)省(區)分別是新疆(87.2萬(wàn)頭)、湖南(94.5萬(wàn)頭)、青海(159.3萬(wàn)頭)。

2.2 出欄量

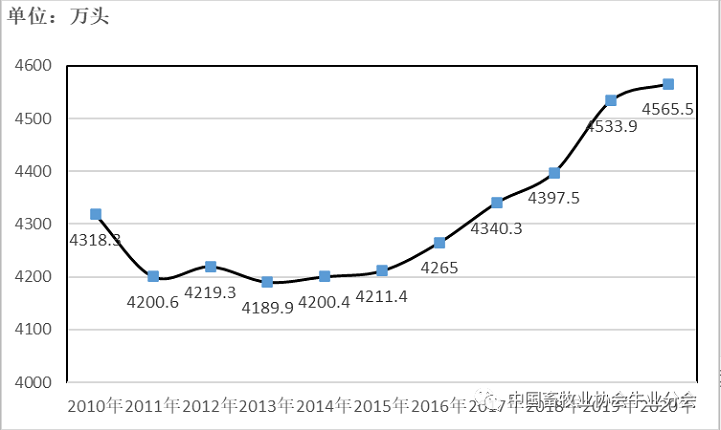

圖2 2010-2020年末全國肉牛出欄總數變化

數據來(lái)源:農業(yè)農村部畜牧獸醫局、全國畜牧總站

數據整理:中國畜牧業(yè)協(xié)會(huì )牛業(yè)分會(huì )

注:2010-2016年的數據根據第三次農業(yè)普查結果進(jìn)行了修訂

2020年我國肉牛出欄量4565.5萬(wàn)頭,較2019年增加31.6萬(wàn)頭(見(jiàn)圖2),同比增長(cháng)0.7%,比2010年增長(cháng)5.7%。

數據來(lái)源:農業(yè)農村部畜牧獸醫局、全國畜牧總站

數據整理:中國畜牧業(yè)協(xié)會(huì )牛業(yè)分會(huì )

注:2010-2016年的數據根據第三次農業(yè)普查結果進(jìn)行了修訂

2.3 牛肉產(chǎn)量

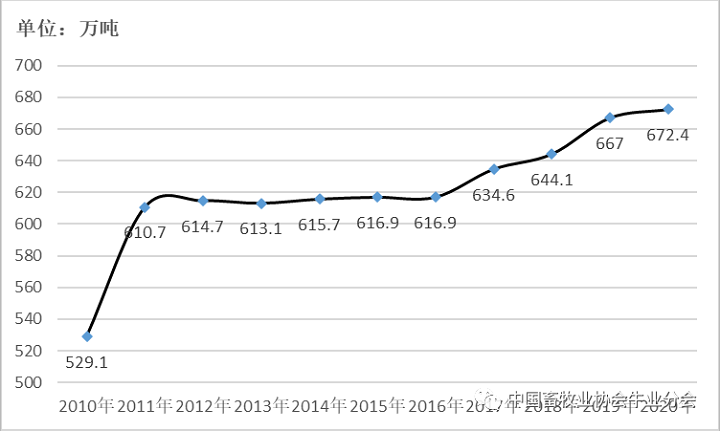

圖3 2010-2020年末全國牛肉產(chǎn)量變化

數據來(lái)源:農業(yè)農村部畜牧獸醫局、全國畜牧總站

數據整理:中國畜牧業(yè)協(xié)會(huì )牛業(yè)分會(huì )

注:2010-2016年的數據根據第三次農業(yè)普查結果進(jìn)行了修訂

2020年我國牛肉產(chǎn)量672.4萬(wàn)噸,較2019年增加5.4萬(wàn)噸(見(jiàn)圖3),同比增長(cháng)0.8%,比2010年增長(cháng)27.1%。

數據來(lái)源:農業(yè)農村部畜牧獸醫局、全國畜牧總站

數據整理:中國畜牧業(yè)協(xié)會(huì )牛業(yè)分會(huì )

注:2010-2016年的數據根據第三次農業(yè)普查結果進(jìn)行了修訂

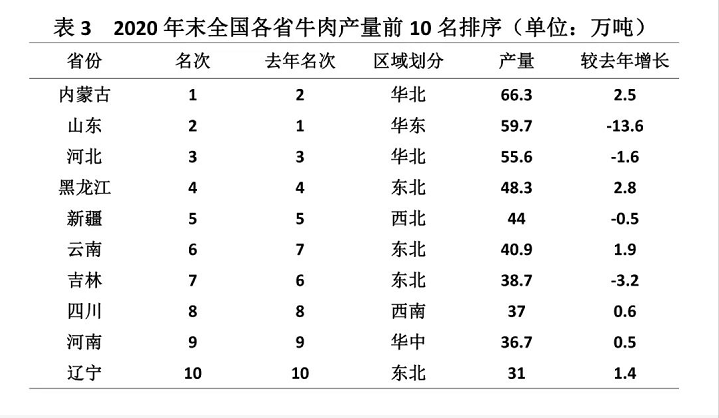

表3數據顯示,2020年全國牛肉產(chǎn)量前十名的省(區)保持不變,名次略有變化,其中有四個(gè)省(區)出現負增長(cháng),分別是山東(-13.6萬(wàn)噸)、河北(-1.6萬(wàn)噸)、新疆(-0.5萬(wàn)噸)、吉林(-3.2萬(wàn)噸)。

2.4進(jìn)出口量

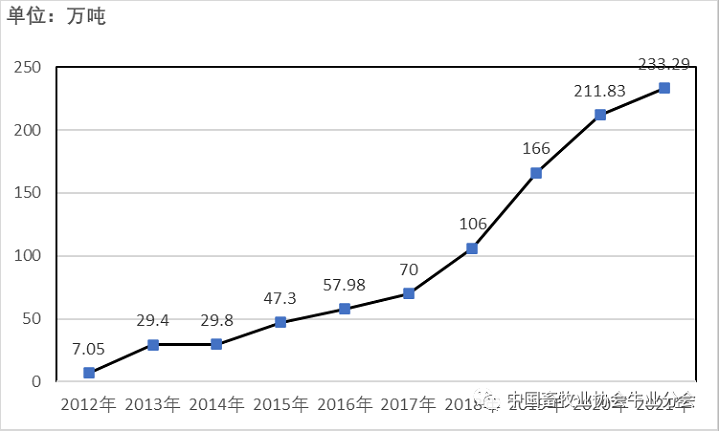

圖4 2012-2021牛肉進(jìn)口量年度走勢

數據來(lái)源:中華人民共和國海關(guān)總署

圖表繪制:中國畜牧業(yè)協(xié)會(huì )牛業(yè)分會(huì )

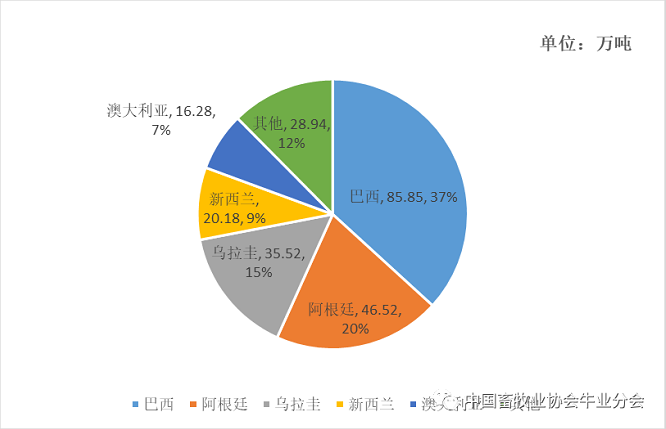

2021年,我國牛肉進(jìn)口233.29萬(wàn)噸,同比增加10%;平均到岸價(jià)格5354美元/噸,同比上漲11%;我國進(jìn)口的牛肉主要來(lái)自巴西、阿根廷、澳大利亞、烏拉圭及新西蘭,其中從巴西進(jìn)口85.85萬(wàn)噸,占比37%;從阿根廷進(jìn)口46.52萬(wàn)噸,占比20%;從烏拉圭進(jìn)口35.52萬(wàn)噸,占比15%;從新西蘭進(jìn)口20.18萬(wàn)噸,占比9%;從澳大利亞進(jìn)口16.28萬(wàn)噸,占比7%,其余從美國、加拿大及智利進(jìn)口。

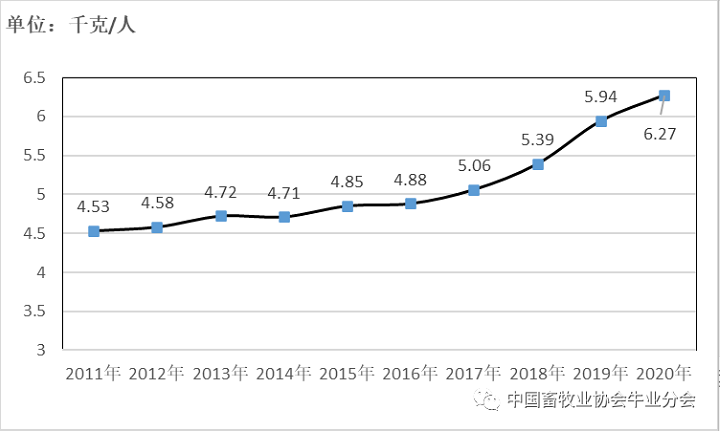

2020年我國人均牛肉消費量為 6.27kg,同比增長(cháng) 5.6%,比2011年增加38.4%。

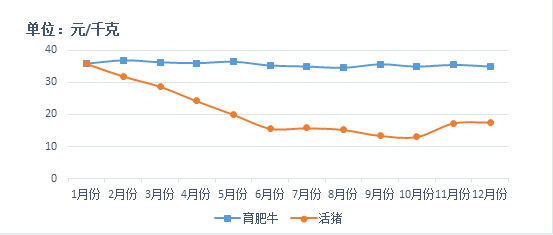

3.1 全國育肥牛產(chǎn)能逐漸恢復,育肥牛市場(chǎng)價(jià)格上漲乏力

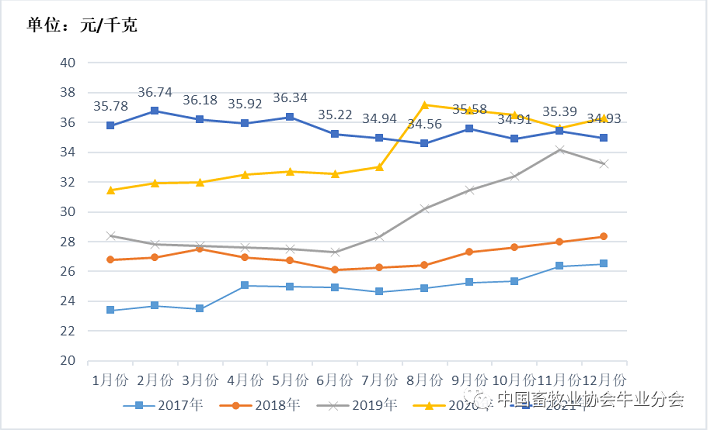

自2020年國內“新冠肺炎”疫情緩解后,活牛運輸及交易逐漸恢復正常,廣大肉牛育肥飼養從業(yè)群體的補欄積極性較高,為全國育肥牛產(chǎn)能的恢復奠定了基礎,2021年全國育肥牛出欄數量較上一年有所增長(cháng),產(chǎn)能得以恢復,從而導致育肥牛價(jià)格出現整體回落,甚至呈現出“旺季不旺”的市場(chǎng)特征。

據統計,2020年育肥牛均價(jià)為34.04元/kg,2021年育肥牛均價(jià)為35.54元/kg,雖然從育肥牛的“年度均價(jià)”來(lái)看,2021年依然要比2020年高出4.41%,但是育肥牛價(jià)格于2021年第二季度開(kāi)始出現回落,即便是第四季度傳統消費旺季的到來(lái)都沒(méi)能改變育肥牛行情弱勢下行的局面,2021年12月份育肥牛均價(jià)已經(jīng)跌至34.93元/kg,與2020年下半年最高點(diǎn)時(shí)期的37.2元/kg相比,下跌了2.27元/kg(跌幅超過(guò)6%)。

3.2 商品牛源市場(chǎng)價(jià)格“觸頂回落”,犢牛、架子牛市場(chǎng)價(jià)格與育肥牛出欄價(jià)格之間倒掛現象有所緩解

表4 2021與2020年全國架子牛、公犢牛平均價(jià)格對比(單位:元/kg)

|

項目類(lèi)別 |

公犢牛 |

架子牛 |

|

2020年 |

56~66 |

44~52 |

|

2021年 |

36~46 |

30~40 |

|

同比下跌 |

32.79% |

27.08% |

協(xié)會(huì )監測數據顯示,2020年末,體重在300~500kg之間的成年架子牛主流價(jià)格區間在44~52元/kg,體重200kg左右的商品公犢牛主流價(jià)格區間在56~66元/kg,優(yōu)質(zhì)母犢牛的主流價(jià)格區間在70~80元/kg,犢牛、架子牛市場(chǎng)價(jià)格與育肥牛出欄價(jià)格之間的倒掛價(jià)差高達5000~6000元/頭,商品牛源市場(chǎng)價(jià)格達到歷史性的峰值。

近年來(lái),在國家相關(guān)扶持政策的引導和市場(chǎng)良好經(jīng)濟效益的拉動(dòng)下,能繁母牛養殖從業(yè)群體的養殖積極性顯著(zhù)提升,擴群、擴產(chǎn)意愿十分強烈,牛源產(chǎn)能得到有效恢復,犢牛與架子牛的儲備量開(kāi)始上升,全國商品牛源儲備愈發(fā)充足;而隨著(zhù)2021年全國育肥牛產(chǎn)能逐漸恢復,育肥牛市場(chǎng)價(jià)格上漲乏力,傳導至商品牛源環(huán)節市場(chǎng)價(jià)格出現了相較于育肥牛環(huán)節更為顯著(zhù)的下跌幅度,成年架子牛主流價(jià)格區間回落至30~40元/kg,公犢牛主流價(jià)格區間回落至36~46元/kg,繁育母牛的價(jià)格因牛源品質(zhì)與體重的不同,主流降價(jià)區間在3000~8000元/頭不等。

犢牛、架子牛的市場(chǎng)價(jià)格與育肥牛出欄價(jià)格之間的倒掛現象也因此得到緩解,品質(zhì)相對優(yōu)良的商品牛源與育肥牛出欄價(jià)格之間的倒掛價(jià)差約為1500~2000元/頭,與2020年度相比已經(jīng)出現明顯回落,肉牛育肥飼養環(huán)節的風(fēng)險系數明顯下降。

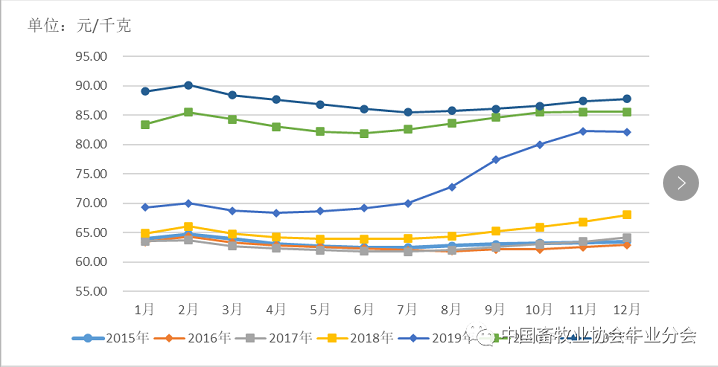

3.3 國內牛肉市場(chǎng)價(jià)格再度刷新歷史高位,牛肉進(jìn)口繼續發(fā)揮市場(chǎng)補給作用

圖9 2015-2021年全國去骨牛肉批發(fā)價(jià)格(元/kg)

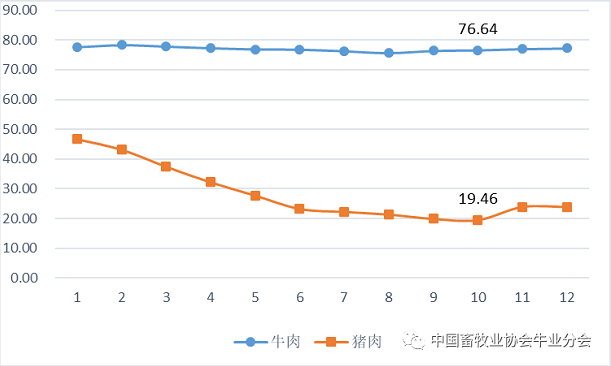

圖10 2021年全國牛肉與豬肉批發(fā)價(jià)格對比(元/kg)

數據來(lái)源:農業(yè)農村部

3.4肉牛養殖經(jīng)濟效益出現下滑

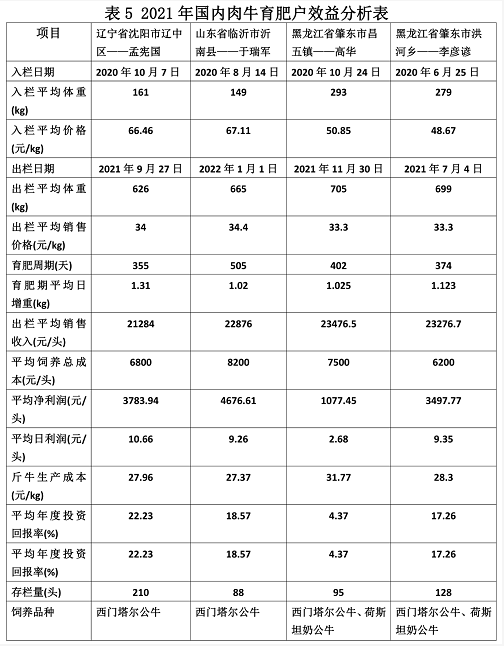

3.4.1 肉牛育肥飼養環(huán)節

數據來(lái)源:中國畜牧業(yè)協(xié)會(huì )牛業(yè)分會(huì )調研

注:1.育肥平均年度投資回報率=平均凈利潤/(架子牛頭均購買(mǎi)價(jià)格+頭均飼養總成本)/育肥周期×365 d×100%。

2.飼養總成本中包含精飼料、粗飼料、獸藥、人工、水、電、機械維修、以及死亡率分攤等綜合分攤費用。

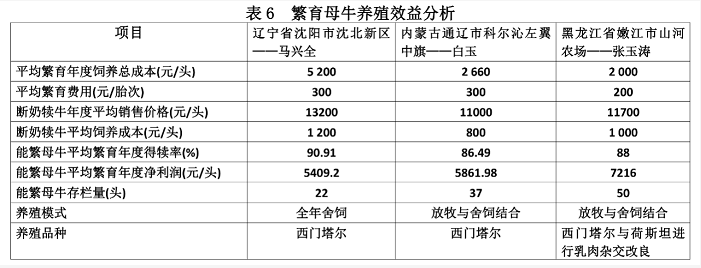

3.4.2 繁育母牛養殖環(huán)節

數據來(lái)源:中國畜牧業(yè)協(xié)會(huì )牛業(yè)分會(huì )調研

3.5 牦牛產(chǎn)業(yè)化發(fā)展步伐進(jìn)一步加快

特別是當下直播電商等新型銷(xiāo)售業(yè)態(tài)的興起,讓高原牦牛借助互聯(lián)網(wǎng)平臺以更加直觀(guān)的方式呈現給大眾消費者,有效提升了牦牛產(chǎn)品的品牌認知度,促使牦牛相關(guān)產(chǎn)品消費特征由傳統區域性消費(青、藏、甘)占據絕對主導進(jìn)而轉型為全國性的常態(tài)化消費。據統計,2021年非牦牛產(chǎn)區的牦牛肉消費量約達全國牦牛肉消費總量的50%,并有進(jìn)一步擴大的趨勢。

3.6 肉牛種業(yè)振興穩步推進(jìn)

為貫徹落實(shí)《全國肉牛遺傳改良計劃(2021-2035年)》,宣傳和推介優(yōu)秀種公牛,促進(jìn)和推動(dòng)牛群遺傳改良,定期公布種公牛遺傳評估結果。農業(yè)農村部種業(yè)管理司與全國畜牧總站發(fā)布了《2021年中國肉用及乳肉兼用種公牛遺傳評估概要》,公布了2021年全國32個(gè)種公牛站的28個(gè)肉用或乳肉兼用品種、2735頭種公牛遺傳評估結果, 77頭西門(mén)塔爾種公牛后裔測定結果以及613頭西門(mén)塔爾種公牛的基因組評估結果。評估工作的數據主要來(lái)源于我國肉牛遺傳評估數據庫中近5萬(wàn)牛只的生長(cháng)發(fā)育記錄,包括后裔測定的1081頭西門(mén)塔爾牛生長(cháng)記錄、與我國肉牛群體有親緣關(guān)系的5880頭澳大利亞西門(mén)塔爾牛生長(cháng)記錄,使肉牛遺傳評估準確性大幅度提高。

為貫徹落實(shí)為貫徹落實(shí)為貫徹落實(shí)為貫徹落實(shí)為貫徹落實(shí)為宣傳和推介優(yōu)秀種公牛宣傳和推介優(yōu)秀種公牛宣傳和推介優(yōu)秀種公牛

文章來(lái)源:中國畜牧業(yè)協(xié)會(huì )牛業(yè)分會(huì )